Malthus gana sobre la tasa y la masa de ganancia del propio capital

En el caso costarricense, vemos lo siguiente anual y trimestraltmente:

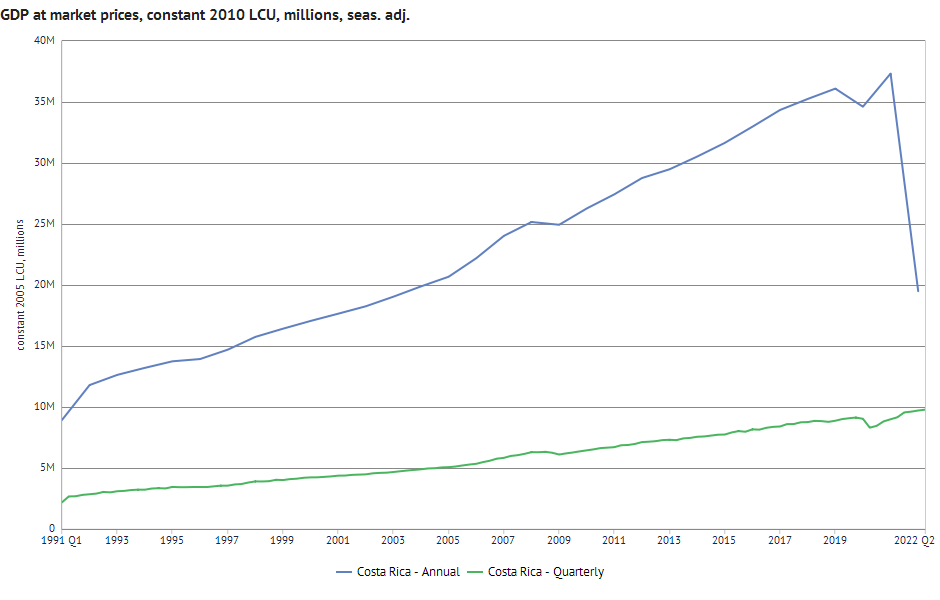

El PIB en la unidad de moneda local a precios constantes cae anualmente tal y como los números anuales anteriores, cae de 37 millones de dólares a 19 millones con respecto al segundo cuarto del año anterior (no la totalidad del año, que aún no termina), y trimestralmente, más bien muestra un ascenso sostenido desde 8 millones de dólares a 9 millones, que agregando la totalidad de los cuatrimestres sería 47 millones de dólares, lo cual pone a Costa Rica en particular, en una mejor situación con respecto al primer cuadro que vimos anteriormente, es decir, abajo de los países avanzados en términos anuales por 3 millones de dólares, y arriba del resto de países en desarrollo por más o menos 20 millones de dólares. Por último, la tasa de crecimiento porcentual misma de Costa Rica, también es ascendiente de modo acelerado: pasa de -4.05% en 2020 a 7.58% al final del 2021. Esto significa que cualquier caída anual no correspondiente a la totalidad del 2022, es simplemente una reducción del ritmo acelerado y vigoroso de crecimiento del PIB, que creció no en 7.58%, sino en 12% aproximadamente (desde -4% hasta casi 8%). Es por esto que no se puede desechar la realidad empírica de esta posibilidad inaudita desde que tenemos consciencia las personas pertenecientes a nuestras generaciones, y que no hemos visto en mucho tiempo suceder en la macroeconomía del país, como es notorio para cualquiera.

.png)

Este es el recuento de lo que nos ha llevado hasta aquí, como vemos a continuación, simplemente como contextualización de estas condiciones presentes y no para nada irreales:

Cuadro 1: La inversión en portafolio (acciones y fondos, distintos de inversión extranjera directa y M&A, etc -sic-) crece, especialmente desde el 2019 en adelante hasta 3,000 millones de dólares. El indicador más fuerte de Costa Rica, son las entradas hacia el país de inversión extranjera directa internacional por un concepto de 2,000 millones de dólares. Por debajo de esa inversión de portafolio y las entradas de la inversión extranjera directa, en tercer lugar se queda las salidas de valor-agregado hacia afuera del país en alrededor de 458 millones de dólares. Y en último lugar desde el 2020 en adelante cae el valor-agregado en precios corrientes de la inversión extranjera neta.

Cuadro 2: El tipo de cambio venía retrocediendo, es decir, abaratando la importación. Había caído desde el 2020 en el índice con valor de 108 hasta 89.34, y volvió a subir a 94.50 en un solo mes.

Cuadro 3: las tasas de interés de depósitos y de préstamos empiezan a retroceder desde el 2020 hasta antes del 2022, y en enero del 2022 empiezan a subir de nuevo, especialmente desde marzo de este año. Esto después se verá reforzado por la apertura de los fondos de inversión y demás, obviamente, para el nuevo endeudamiento de las PYMES, no de algún sector interno al país que evidentemente si obtiene ingresos altamente positivos.

{kind=link}